2017-2022年中國石化物流市場運營態勢及投資前景評估報告

摘要

本報告基于對中國石化物流市場2017至2022年期間的深入調研與分析,系統闡述了該行業的運營態勢、競爭格局、驅動因素及未來投資前景。石化物流作為連接石化生產與消費的關鍵環節,其發展水平直接影響國家能源安全與石化產業的競爭力。

一、市場概述與界定

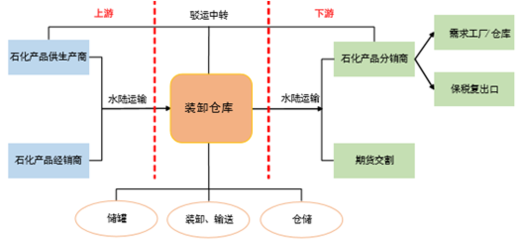

石化物流是指為石油、天然氣及其化工產品(包括原油、成品油、液化石油氣、化工原料及制品等)提供的專業化倉儲、運輸、裝卸、配送及相關的信息管理服務。其產業鏈貫穿上游勘探開采、中游煉化加工到下游分銷零售的全過程,具有高危險性、高專業性、強監管性及資本密集等特點。

二、2017-2022年市場運營態勢分析

1. 市場規模與增長

期內,中國石化物流市場規模受國內煉化產能持續擴張、國家管網公司成立運營、化工產品需求穩步增長及“一帶一路”沿線能源合作深化等多重因素驅動,保持了穩健增長。市場規模(以營業收入計)從2017年的XX億元增長至2022年的XX億元,年復合增長率達到X%。其中,危化品倉儲與運輸服務占據主導份額。

2. 市場結構特征

運輸方式結構: 形成了以管道運輸為核心骨干,水路、鐵路、公路運輸協同配合的立體網絡。期內,管道運輸占比穩步提升,得益于國家油氣管網基礎設施的加速建設與整合。

服務內容結構: 基礎倉儲運輸服務仍為主流,但綜合物流解決方案、供應鏈金融、信息化平臺等增值服務需求快速增長,行業正從傳統承運向現代供應鏈管理服務轉型。

* 競爭主體結構: 市場呈現“國有企業主導、專業化民營企業積極參與、外資企業補充”的格局。中石化、中石油、中海油等旗下物流企業依托集團資源占據優勢地位;一批專注于危化品物流的民營企業在細分領域形成較強競爭力。

3. 政策與監管環境

期內,國家相關部門密集出臺了《危險貨物道路運輸安全管理辦法》《油氣管道發展規劃》等一系列嚴格的安全環保法規與產業政策。監管持續收緊推動行業向規范化、標準化、智能化升級,加速了不合規、小散弱企業的退出,優化了市場秩序。

4. 技術應用與創新

物聯網(IoT)、全球定位系統(GPS)、電子運單、智能倉儲管理系統、運輸過程可視化監控等信息技術得到廣泛應用。大數據與人工智能開始在路徑優化、風險預警、需求預測等領域初步探索,驅動運營效率提升與安全管理強化。

三、市場競爭格局與重點企業分析

市場競爭日趨激烈,核心競爭力體現在網絡布局、安全管理能力、特種設備資源(如船舶、槽車、儲罐)以及信息化水平。報告對國內主要的石化物流服務商,包括大型國有能源企業下屬物流公司、領先的第三方專業石化物流企業等,從其業務布局、資產規模、運營特色及戰略動向進行了對比分析。

四、市場驅動與制約因素

驅動因素:

1. 需求側: 國內煉化一體化項目(尤其是大型民營煉化項目)投產帶來穩定貨源;化工產品消費增長;新能源相關化工材料(如鋰電池電解液、光伏EVA等)物流需求新興。

2. 供給側改革: 管網設施公平開放促進運輸服務市場化競爭;倉儲設施的合規化升級與新建。

3. 技術賦能: 智慧物流技術提升行業效率與安全邊際。

制約因素:

1. 安全環保高壓: 嚴格的法規標準持續推高合規運營成本。

2. 基礎設施瓶頸: 部分區域倉儲能力不足,管道網絡覆蓋度與互聯互通有待提升。

3. 專業人才短缺: 高素質的運營管理及安全技術人才匱乏。

4. 經濟周期性波動: 宏觀經濟及原油價格波動對物流需求產生影響。

五、2022年后市場發展趨勢與投資前景評估

1. 發展趨勢

整合與集中化: 行業兼并重組活躍,市場份額向擁有規模、網絡和安全品牌優勢的頭部企業集中。

智慧化與綠色化: 數字化、智能化轉型成為必然選擇;清潔能源運輸工具(如LNG動力船舶/車輛)應用逐步推廣。

服務鏈延伸: 領先企業從單一環節服務向覆蓋采購、生產、銷售、回收的全供應鏈服務拓展。

區域協同發展: 圍繞沿海大型煉化基地、中西部能源化工區的區域性物流樞紐加快建設。

2. 投資前景評估

投資機會: 重點關注智慧物流信息系統開發與集成、合規高效的危化品倉儲設施(特別是稀缺的港口庫區)、特種運輸裝備(如低溫壓力容器車/船)、以及能夠提供一站式解決方案的第三方綜合物流服務商。

投資風險: 需高度關注政策合規風險、安全生產事故可能帶來的毀滅性沖擊、宏觀經濟下行風險以及激烈的市場競爭風險。

* 前景展望: 長期來看,在中國石化產業轉型升級、供應鏈安全重視度提升的背景下,具備強大安全管控能力、高效運營體系和數字化賦能的專業化石化物流企業將迎來廣闊發展空間,投資價值凸顯。資產管理機構需深入評估企業的核心壁壘與可持續成長能力,進行審慎配置。

六、結論與建議(面向資產管理方)

中國石化物流市場正處于從粗放走向集約、從傳統邁向現代的關鍵轉型期。對于資產管理而言,該領域具備典型的“周期+成長”屬性。建議:

- 聚焦龍頭與專業翹楚: 優先考慮在細分領域具有明顯網絡、資質或技術護城河的龍頭企業,或是在安全管理、運營效率上表現卓越的專業化公司。

- 深挖技術賦能價值: 關注在物聯網、大數據應用方面有實質進展和商業化案例的企業,技術優勢將構筑長期競爭力。

- 嚴格評估安全與合規記錄: 將企業的安全歷史、環保投入及合規管理體系作為核心盡調內容,實行一票否決。

- 把握基礎設施稀缺性: 在核心物流節點擁有稀缺倉儲土地、碼頭或管道接入資源的企業資產價值穩固。

- 注意投資時機與估值: 結合石化行業周期波動,選擇在行業整合期或估值相對合理時介入,注重長期價值投資。

(注:報告中的數據(XX億元,X%)為示例占位符,實際報告應基于詳實調研數據填充。)

如若轉載,請注明出處:http://www.ajrr.com.cn/product/83.html

更新時間:2026-04-18 19:10:38