十年洗練,格局初現(xiàn) 中國(guó)量化基金的發(fā)展現(xiàn)狀與未來(lái)趨勢(shì)

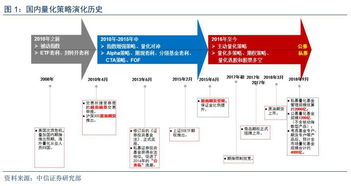

自21世紀(jì)初起步至今,中國(guó)量化基金行業(yè)經(jīng)歷了十余年的快速發(fā)展與市場(chǎng)洗練。從最初的小眾探索到如今的百舸爭(zhēng)流,量化投資已成為國(guó)內(nèi)資產(chǎn)管理領(lǐng)域一股不可忽視的重要力量。當(dāng)前,行業(yè)正從野蠻生長(zhǎng)步入規(guī)范發(fā)展新階段,市場(chǎng)格局初現(xiàn),未來(lái)趨勢(shì)日益清晰。

一、發(fā)展現(xiàn)狀:規(guī)模擴(kuò)張與分化并存

1. 市場(chǎng)容量顯著增長(zhǎng)

在資本市場(chǎng)深化改革、金融科技賦能以及投資者認(rèn)知提升等多重因素推動(dòng)下,國(guó)內(nèi)量化基金規(guī)模持續(xù)擴(kuò)張。截至2023年底,中國(guó)量化私募基金管理規(guī)模已突破萬(wàn)億元人民幣,公募量化產(chǎn)品線也日益豐富。頭部量化機(jī)構(gòu)管理規(guī)模超百億已成常態(tài),部分機(jī)構(gòu)甚至跨入千億門檻。

2. 策略多元與本土化演進(jìn)

國(guó)內(nèi)量化策略已從早期的簡(jiǎn)單多因子模型,發(fā)展為涵蓋高頻交易、統(tǒng)計(jì)套利、機(jī)器學(xué)習(xí)、基本面量化等多維體系。不同于歐美成熟市場(chǎng),A股市場(chǎng)的散戶占比高、政策影響顯著等特點(diǎn),促使量化機(jī)構(gòu)發(fā)展出更適應(yīng)本土市場(chǎng)特征的策略,如基于市場(chǎng)情緒、資金流向的獨(dú)特因子挖掘。

3. 人才與技術(shù)雙輪驅(qū)動(dòng)

量化行業(yè)對(duì)頂尖人才的需求持續(xù)旺盛,數(shù)學(xué)、物理、計(jì)算機(jī)等背景的海歸及本土精英不斷涌入。與此硬件投入與算法迭代加速,部分頭部機(jī)構(gòu)已建立自有數(shù)據(jù)中心,GPU算力集群成為標(biāo)配,人工智能與深度學(xué)習(xí)在策略研發(fā)中的應(yīng)用日益深入。

4. 監(jiān)管完善與行業(yè)規(guī)范

隨著《私募投資基金監(jiān)督管理?xiàng)l例》等法規(guī)陸續(xù)出臺(tái),量化交易的監(jiān)管框架逐步明晰。交易所對(duì)異常交易行為的監(jiān)控加強(qiáng),對(duì)高頻交易的指導(dǎo)也更趨細(xì)化,推動(dòng)行業(yè)從相對(duì)粗放向合規(guī)、透明方向發(fā)展。

二、核心挑戰(zhàn):超額收益衰減與策略同質(zhì)化

1. 阿爾法衰減成普遍難題

隨著參與者增多、市場(chǎng)有效性提升,量化策略尤其是中低頻策略的超額收益呈現(xiàn)衰減趨勢(shì)。因子擁擠現(xiàn)象加劇,傳統(tǒng)價(jià)量因子的邊際貢獻(xiàn)下降,對(duì)策略迭代與創(chuàng)新提出了更高要求。

2. 策略同質(zhì)化風(fēng)險(xiǎn)凸顯

由于數(shù)據(jù)來(lái)源、模型框架在一定時(shí)期內(nèi)相似,部分量化產(chǎn)品策略趨同,導(dǎo)致在市場(chǎng)特定階段(如風(fēng)格劇烈切換時(shí))容易出現(xiàn)集體回撤,系統(tǒng)性風(fēng)險(xiǎn)值得警惕。

3. 技術(shù)與數(shù)據(jù)壁壘抬高

量化競(jìng)爭(zhēng)日益演變?yōu)椤败妭涓?jìng)賽”,算力、數(shù)據(jù)、算法的門檻不斷提升,中小機(jī)構(gòu)在資源獲取上處于劣勢(shì),行業(yè)可能呈現(xiàn)“強(qiáng)者恒強(qiáng)”的馬太效應(yīng)。

三、未來(lái)趨勢(shì):精細(xì)化、多元化與國(guó)際化

1. 策略走向精細(xì)化與另類化

未來(lái)量化機(jī)構(gòu)將更注重細(xì)分領(lǐng)域的深度挖掘,如行業(yè)輪動(dòng)量化、事件驅(qū)動(dòng)量化、跨境套利等。另類數(shù)據(jù)(衛(wèi)星圖像、社交輿情、供應(yīng)鏈信息等)的應(yīng)用將拓寬阿爾法來(lái)源,基本面量化與另類投資的結(jié)合可能成為新藍(lán)海。

2. 資產(chǎn)配置與工具多元化

量化投資將從傳統(tǒng)的股票中性、指數(shù)增強(qiáng)策略,向CTA(商品交易顧問(wèn))、期權(quán)量化、量化宏觀等多資產(chǎn)領(lǐng)域拓展。公募量化對(duì)沖工具更加豐富,量化策略與ETF等被動(dòng)產(chǎn)品的結(jié)合也將更緊密。

3. 科技融合與范式演進(jìn)

人工智能將從輔助工具逐步轉(zhuǎn)向驅(qū)動(dòng)核心策略,強(qiáng)化學(xué)習(xí)、生成式模型有望帶來(lái)策略范式的突破。量子計(jì)算雖處早期,但長(zhǎng)期可能對(duì)加密、優(yōu)化等環(huán)節(jié)產(chǎn)生顛覆性影響。

4. 國(guó)際化布局與雙向開(kāi)放

部分頭部機(jī)構(gòu)已開(kāi)始探索出海,通過(guò)QFII/RQFII、跨境ETF等渠道參與全球市場(chǎng)。外資量化機(jī)構(gòu)加速進(jìn)入中國(guó),帶來(lái)先進(jìn)策略與風(fēng)控理念,促進(jìn)良性競(jìng)爭(zhēng)與融合。

5. ESG與責(zé)任投資融入

ESG(環(huán)境、社會(huì)與治理)因子將被系統(tǒng)性地納入量化模型,監(jiān)管引導(dǎo)與投資者偏好將推動(dòng)量化投資向更負(fù)責(zé)任、可持續(xù)的方向發(fā)展。

歷經(jīng)十年洗練,中國(guó)量化基金行業(yè)已告別草莽時(shí)代,步入依靠科技內(nèi)核、合規(guī)經(jīng)營(yíng)與持續(xù)創(chuàng)新的新發(fā)展階段。盡管挑戰(zhàn)猶存,但在資產(chǎn)管理行業(yè)整體向?qū)I(yè)化、工具化轉(zhuǎn)型的大潮中,量化投資仍將扮演關(guān)鍵角色。唯有那些能夠持續(xù)進(jìn)化、深耕細(xì)分、駕馭技術(shù)的機(jī)構(gòu),才能在格局初現(xiàn)的市場(chǎng)中行穩(wěn)致遠(yuǎn),為中國(guó)資本市場(chǎng)的高質(zhì)量發(fā)展注入更多理性與效率。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.ajrr.com.cn/product/74.html

更新時(shí)間:2026-03-25 20:28:07